Wir sind für Sie da !

Nutzen Sie bequem unser Online-Kontaktformular, in dem Sie auch einen Terminwunsch oder Ihre Rückrufbitte hinterlassen können.

Sie erreichen uns unter (030) 8974 9070 und post@diesicherheit.de.

Informationen zur betrieblichen Altersversorgung

1. Die Säulen der Altersvorsorge

2. Warum als Direktversicherung

3. Beispielrechnung

4. Der Weg zu Ihrer Direktversicherung

Mit eigener Altersversorgung können Sie die Lücke zwischen gesetzlicher Rente und Ihrem tatsächlichen Bedarf schließen.

Die betriebliche Altersversorgung (bAV) bietet Ihnen als Arbeitnehmer eine besonders gute Möglichkeit, frühzeitig etwas gegen die drohende Altersarmut zu unternehmen.

[wp-svg-icons icon=“arrow-right-2″ wrap=“i“] Gesetzliche Altersvorsorgung

[wp-svg-icons icon=“arrow-right-2″ wrap=“i“] Private Altersvorsorge (private Rentenversicherungen etc.)

[wp-svg-icons icon=“arrow-right-2″ wrap=“i“] Betriebliche Altersvorsorge (bAV)

Wir zeigen Ihnen hier die Vorteile der betrieblichen Altersvorsorge (bAV) auf, deren Anspruch gesetzlich verankert ist.

Das Betriebsrentengesetz ermöglicht es Ihnen, im Rahmen der betrieblichen Altersversorgung staatlich gefördert für Ihren Lebensabend vorzusorgen.

Viele Arbeitgeber bezuschussen die bAV mit bis zu 20%.

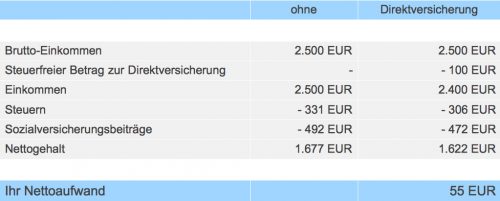

Wie im Beispiel verdeutlicht, verzichten Sie am Ende zwar auf 55 EUR monatlich, dafür wird aber jeden Monat ein Betrag in Höhe von 100 EUR für Sie angespart.

Durch den Arbeitgeberzuschuss erhöht sich die Ansparsumme dann auf insgesamt 120 EUR.

Für ein individuelles Angebot, bezogen auf Ihre Vorstellungen und Wünsche, können Sie uns jederzeit gerne ansprechen.

DIE SICHERHEIT Versicherungsmakler GmbH

Telefon: (030) 8974 9070

Email: post@diesicherheit.de

oder per Kontaktformular.

Fordern Sie hier Ihr unverbindliches Angebot an

Wir sind für Sie da !

Nutzen Sie bequem unser Online-Kontaktformular, in dem Sie auch einen Terminwunsch oder Ihre Rückrufbitte hinterlassen können.

Sie erreichen uns unter (030) 8974 9070 und post@diesicherheit.de.